数据中心布局的调整也带动了相关配套机电和IT设备市场的地区结构做出相应改变,UPS作为数据中心不间断供电的有力保障,市场的地区结构也会随数据中心市场地区结构改变而做出相应调整。

2022年,全国八大算力枢纽新建数据中心规模超110万标准机架,其中仅西部国家算力枢纽新建数据中心规模超过60万标准机架,占全国新增数据中心规模46%。数据中心布局的调整也带动了相关配套机电和IT设备市场的地区结构做出相应改变,UPS作为数据中心不间断供电的有力保障,市场的地区结构也会随数据中心市场地区结构改变而做出相应调整。

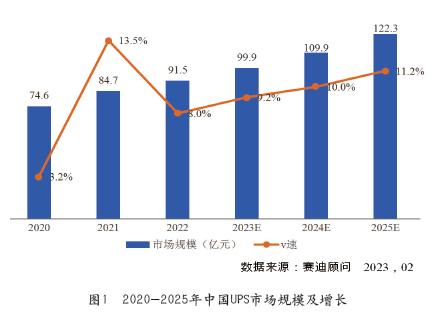

一、中国UPS市场规模增长强劲,2025年规模有望突破120亿元

受世界经济增速放缓、新冠疫情、供应链不稳定等因素影响,2022年中国UPS市场增速放缓。理士蓄电池受上游材料成本上涨、物流成本上升等因素影响,UPS单价上涨,整体销量增速不及销售额增速。从销售额来看,2022年UPS市场规模提升至91.5亿元,市场规模增速比上年下降5.5个百分点,仅为8.0%。全年UPS销量增速下滑明显,销量达到170.6万台,增速比上年下滑9.0个百分点。2023-2025年,在数实融合加速、算力经济快速发展等因素影响下,UPS将继续在数据中心、制造业、基站等领域发挥保障作用,预计将保持快速增长态势,2025年中国UPS规模将达到122.3亿元。

二、超大功率化趋势依旧继续,2022年200kVA以上超大功率机占比提升至49.1%

从功率段来看,受数据中心向高密化、大型化方向发展影响,UPS依然保持了大功率化发展态势,2022年200kVA以上的UPS稳居第一,市场规模和占比分别提升至44.9亿元和49.1%。同时,受边缘计算以及中小型企业数字化转型等影响,20kVA以下的UPS市场也获得了较快增长。相比之下,20kVA-200kVA的UPS市场增速较低、部分功率段出现负增长。按照中小功率机市场、大功率机市场和超大功率机市场分类来看,2022年中小功率机规模达到24.4亿元,占比提升至26.6%,排名提升至第二。200kVA以上的超大功率机规模依然更大。相比之下,大功率机占比被压缩至24.3%。2023-2025年,随着大型、超大型数据中心的增加以及边缘计算等领域的加速应用,超大功率机和中小功率机市场的增速均会高于市场平均增速,特别是超大功率机。预计2024年,超大功率机的市场占比将达到50%,并保持较快速上升态势。 三、中国UPS市场未来发展趋势

UPS+锂电有望在内蒙古、京津冀等枢纽探索出更多应用方式。在“双碳”战略背景下,作为算力经济的底座以及知名的高耗能产业,理士UPS蓄电池数据中心承担着探寻碳中和可行道路的责任。近三年,不少头部UPS厂商相继发出锂电UPS新品,并在应用场景、安全性、经济性方面不断进行创新。由于具备能量密度大、循环次数多的特性,使得锂电具备了长期“充电-放电”循环的可能性。在“东数西算”工程中,内蒙古枢纽、甘肃枢纽、京津冀枢纽、成渝枢纽等不少枢纽都是具备丰富的风电、水电等资源,预计随着“东数西算”工程逐渐大规模落地,锂电会在削峰填谷、弥补新能源发电不稳定等方面发挥更多作用。

预计模块化UPS单模块功率会不断突破天花板。由于具备热插拔、随需拓展、降低前期购置成本等优势,模块化UPS在国内外数据中心、制造、基站等场景中增长速度很快,2022年国内模块化UPS占比已接近44.0%。2022年12月,工信部发布的《国家工业和信息化领域节能技术装备推荐目录(2022年版)》中“数据中心节能提效技术”将大功率模块化不间断电源作为数据中心机房整体模块化解决方案的重要产品之一,市场上主力厂商均在近两年不断探索模块化UPS单模块的功率上限,目前已有较多使用场景的是100kVA/模块的产品,预计随着大型、超大型数据中心的加速发展,更高功率的单模块产品会持续丰富中国UPS市场。

2022年11月,《数据中心能效限定值及能效等级》(GB40879-2021)正式实施,这一标准向新建与改扩建数据中心提出了PUE≤1.5的强制性能效准入要求,并根据数据中心电能比将数据中心分为1、2、3三个等级,这预示着未来新建或扩建的数据中心都将经历PUE大考。作为供配电系统的重要组成部分,UPS虽已在过去10年间实现了效率的突飞猛进,但受拓扑、理士蓄电池官网器件和工艺限制,未来UPS的在线模式效率可能会长期维持在97%左右,在此背景下,预计未来UPS将不断创新ECO模式,并借助AI技术实施监测UPS负载和运行效率,推动UPS不断向智能化、节能化方向演进。